** Marcelo Palavéri e Carla Cristina Zaboto Camarotti

As duas primeiras hipóteses de dispensa de licitação estabelecidas pelo artigo 75 da Lei 14.133/21 versam a respeito da chamada dispensa (contratação direta) em função do valor da contratação (esses valores são atualizados anualmente nos termos do artigo 182 – hoje vigem os valores do Decreto 12.807, de 2025).

Nesse contexto, impende apontar para o leitor que consultando a Lei 14.133/21 diretamente na internet no sítio eletrônico do Planalto.gov, será observado que a redação original a princípio não foi alterada, consignando, ainda, os valores definidos quando da promulgação da Lei em 1º de abril de 2021:

Art. 75. É dispensável a licitação:

I – para contratação que envolva valores inferiores a R$ 100.000,00 (cem mil reais), no caso de obras e serviços de engenharia ou de serviços de manutenção de veículos automotores;

II – para contratação que envolva valores inferiores a R$ 50.000,00 (cinquenta mil reais), no caso de outros serviços e compras;

De todo modo, na legislação disponível na internet existe a menção expressa de “Vide o Decreto nº 12.807, de 2025” (decreto vigente em 2026), assinalando que se trata da norma vigente que atualiza aqueles valores.

Logo, como mencionado no início, para aplicação da dispensa de Licitação em razão do valor é fundamental observar que os valores dispostos no art. 75, assim como em outros pontos da Lei 14.133/21, são atualizados anualmente pelo Poder Executivo federal, conforme regra disposta no art. 182 do mesmo diploma.

Assim, atualmente, de acordo com o Decreto nº 12.807, de 29 de dezembro de 2025, que atualizou pela última vez os valores estabelecidos na Lei 14.133/21, dispensa-se a licitação para obras e serviços de engenharia de valor até R$ 130.984,20 (cento e trinta mil, novecentos e oitenta e quatro reais e vinte centavos). Esse montante adota-se também como valor de dispensa para serviços de manutenção de veículos automotores.

Para compras, e demais serviços, também de acordo com o Decreto nº 12.807/25, o limite para essa dispensa é de até R$ 65.492,11 (sessenta e cinco mil, quatrocentos e noventa e dois reais e onze centavos).

A presunção legal, no caso, é a de que por se tratar de pequenos valores, as compras, serviços e obras podem ser contratados diretamente, não se justificando a realização do procedimento licitatório, cujo custo seria por demais oneroso em face do benefício que dele poderia advir.

Na relação custo-benefício, pressupõe a lei, a desnecessidade da licitação, pois sua realização, comparada com os custos dela advindos, não seria capaz de gerar maiores benefícios que aqueles auferidos com a contratação direta.

Além dos incisos I e II, o artigo 75 também estabeleceu normas sobre essas hipóteses de contratação com dispensa nos parágrafos 1º a 4º e no parágrafo 7º.

O parágrafo 1º destina-se a definir critérios de identificação do objeto, para fins de apuração do valor limite para a dispensa. A lei, ao estabelecê-lo, deixou claro que não é o valor isolado da contratação que deve ser considerado para determinar se a hipótese é efetivamente de dispensa, e se há legalidade na escolha por esse caminho.

Desde logo, cabe dizer que a análise da dispensa pelo valor deve ter em mente que não se autoriza o fracionamento do objeto para fugir do limite legal. Há critérios a serem adotados para definir quando e como se deverão aglutinar valores contratuais para definição desse limite.

Referido aspecto é de fundamental importância, pois a dispensa de licitação para obras, serviços ou compras em face do pequeno valor deverá considerar necessariamente os critérios do parágrafo 1º:

- 1º Para fins de aferição dos valores que atendam aos limites referidos nos incisos I e II docaput deste artigo, deverão ser observados:

I – o somatório do que for despendido no exercício financeiro pela respectiva unidade gestora;

II – o somatório da despesa realizada com objetos de mesma natureza, entendidos como tais aqueles relativos a contratações no mesmo ramo de atividade.

Com a redação acima, percebe-se claramente que estamos diante de critérios a serem considerados cumulativamente. Assim, soma-se o que se dispender no exercício financeiro na unidade gestora quanto aos objetos de mesma natureza (aqueles relativos à contratação do mesmo ramo de atividade).

Parece simples. Contudo, as expressões empregadas pela lei dificultam a aplicação objetiva da norma.

Primeiro que na esfera municipal, sobre a qual versamos este estudo, a expressão unidade gestora do inciso I, não é de uso constante.

A expressão encontra ressonância na esfera federal, de modo que é definida como unidade orçamentária ou administrativa investida do poder de gerir recursos orçamentários e financeiros, próprios ou sob descentralização (conforme senado.leg.br – glossário do orçamento).

Certamente a unidade gestora é menos, portanto está englobada, na unidade orçamentária, que por sua vez constitui um desdobramento dos órgãos orçamentários.

A expressão unidade gestora vincula-se ao orçamento público, lei anual que reflete as despesas e receitas dos Municípios. Tais leis, organizam a estrutura do Município a partir de unidades que têm capacidade de gerir parcelas do orçamento, ordenando despesas.

Via de regra, essa divisão respeita a estrutura de Secretarias, quando estiver o Município dividido administrativamente dessa forma, de modo que cada uma dessas secretarias pode adquirir a condição de unidade gestora. Se assim não for, terá o Município feito a escolha de manter sua estrutura centralizada em uma única unidade, vinculada ao Prefeito (isso costuma ocorrer em Municípios de pequeno e médio porte).

Além disso, deve-se considerar que em havendo entidades da administração indireta, como autarquias, fundações, estas necessariamente estarão constituídas como unidades gestoras, o mesmo ocorrendo em relação aos fundos.

Considerando-se a unidade gestora, deve-se somar as despesas realizadas com objetos de mesma natureza, entendidos como tais aqueles relativos a contratações no mesmo ramo de atividade.

Com a devida licença, mais uma vez adota-se expressão indefinida.

O debate sobre o significado dessa expressão não é novo, sendo uma reedição do que já se discutiu sob a égide da Lei 8.666/93. É certo que agora não se define mais as modalidades em face do valor estimado da contratação, de modo que se limita o escopo do debate ao implemento da norma destinada a definir a dispensa pelo valor.

Em face, talvez, da indefinição legal no sentido de estabelecer critérios objetivos para limitar o fracionamento indevido, muito já se disse a respeito, sempre adotando-se regras de extremo rigor, não condizentes com a realidade legislada.

A lei determina que o somatório se dê em face de objetos da mesma natureza. Não há, portanto, qualquer menção, por exemplo, a fornecedor ou contratado. Não pretendeu a lei que o somatório, para fins de definição do acerto da dispensa, se fizesse em face de quem contrata com a administração. Pouco interessa, nesse passo, saber se a empresa “A” fornece os bens ou objetos X, Y e Z. Não é esse o critério que permitirá dizer ser obrigatório somá-los, para fins de evitar o fracionamento indevido.

Inexiste, também, qualquer relação com aspectos orçamentários da despesa, não sendo correto exigir-se que a aglutinação se faça em função do mesmo elemento de despesa utilizado para fins orçamentários. Esses elementos podem congregar objetos distintos, os quais não são passíveis de somatória para fins de definição do limite aqui estudado.

Em contrapartida há na lei critério aplicável a esse fracionamento no que pertine ao tempo a ser considerado para se definir a dispensa, qual seja as contratações de todo um exercício financeiro.

A regra legal ora em estudo, vale dizer, refere-se ao objeto a ser contratado diretamente, de modo a que deve ser ele considerado de forma isolada, pegando-se apenas o mesmo objeto ou os de mesma natureza para fins de somatória, com o propósito de definir a possibilidade da contratação direta.

Note-se, que a dificuldade está, então, em definir o que seja objeto de mesma natureza.

Na falta de definição, e de forma cautelosa, no tocante às compras, costuma-se dizer que objeto de mesma natureza é aquele pertencente a uma mesma “família”, a um mesmo grupo, de modo que objeto seria por exemplo material escolar, e não, separadamente, caneta, lápis, caderno etc. Seria material de limpeza, e não detergente, alvejante etc. Seria material de expediente, e não papel timbrado, formulários, clips, carimbos etc. Seria material de construção, divididos no máximo em elétrica, hidráulica, e construção civil, mas não separadamente, cimento, cal, tinta etc.

A solução, como se disse, é justificável, e a preocupação de se fazer essa aglutinação é louvável, face à dificuldade dos termos empregados pela lei, conjugando-se a isso a ideia de que em não havendo qualquer somatória estaria implantada a total ausência de licitação, pois os objetos individualmente considerados levariam a contratações isoladas, quase nunca sujeitas a certame. Assim, comprar-se-ia caneta esferográfica ponta fina azul (um objeto) e caneta esferográfica ponta fina vermelha (outro objeto) e, isoladamente consideradas, essas aquisições nunca ensejariam a licitação, tratando-se todas as compras com dispensa de certame, ao teor do artigo 75, II, ante ao diminuto valor.

Recentemente, em novembro passado, o Tribunal de Contas do Estado de São Paulo fez editar a resolução 16, de 2025, de seguinte teor:

RESOLUÇÃO Nº 16/2025

Altera dispositivo da Resolução nº 21/2023, de

12 de dezembro de 2023, que estabelece

normas procedimentais com vistas à aplicação,

no âmbito do Tribunal de Contas do Estado de

São Paulo, da Lei Federal nº 14.133, de 1º de

abril de 2021, e dá providências correlatas.

O TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO, no uso de suas atribuições legais e regimentais,

CONSIDERANDO a Lei nº 14.133, de 1º de abril de 2021, que dispõe sobre as normas para licitações e contratos administrativos;

CONSIDERANDO a necessidade de especificação do termo “ramo de atividade”, previsto no inciso II do §1º do artigo 75 da Lei nº 14.133, de 1º de abril de 2021, para fins de aferição dos valores que atendam aos limites para hipóteses de dispensa de licitação;

CONSIDERANDO que a adoção do ramo de atividade e partição econômica no mercado identificada pelo nível de subclasse da Classificação Nacional de Atividades Econômicas – CNAE não reflete com objetividade a natureza do objeto ou serviço para fins de contratações públicas;

CONSIDERANDO o § 2º do artigo 4° da Instrução Normativa SEGES/ME nº 67/2, de 8 de julho de 2021, que define ramo de atividade;

CONSIDERANDO o parágrafo único do artigo 2º do Decreto Estadual nº 68.304/24, de 09 de janeiro de 2024, que conceitua ramo de atividade vinculada,

RESOLVE:

Artigo 1º – O artigo 28 da Resolução nº 21/2023, de 12 de dezembro de 2023, passa a vigorar com a seguinte redação:

“Artigo 28 – Para fins de aferição dos valores que atendam aos limites referidos nos incisos I e II do artigo 75 da LLCA, considera-se ramo de atividade vinculada:

I – Classe dos materiais: aquela constante do Sistema de Catalogação de Materiais do Governo Federal;

II – Descrição dos serviços e de obras: aquela constante do Sistema de Catalogação de Serviços ou de Obras do Governo Federal.

Parágrafo único – Atingidos os limites de que trata o artigo 75, incisos I e II da LCCA, as novas contratações com objetos da mesma natureza e mesmo ramo de atividade serão realizadas por meio de licitação, independentemente de seu valor.”

Artigo 2º – Esta Resolução entra em vigor na data de sua publicação.

São Paulo, 5 de novembro de 2025

CRISTIANA DE CASTRO MORAES – Presidente

A norma, conforme anotada em seu preâmbulo, altera regramento anterior, a Resolução 21, de 2023, destinada a estabelecer regras INTERNAS para os procedimentos LICITATÓRIOS E CONTRATUAIS do próprio Tribunal de Contas:

RESOLUÇÃO Nº 21/2023

Estabelece normas procedimentais com

vista à aplicação, no âmbito do Tribunal

de Contas do Estado de São Paulo, da

Lei federal nº 14.133, de 1º de abril de

2021, e dá providências correlatas.

O TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO, no uso de suas atribuições legais e regimentais,

CONSIDERANDO as significativas alterações introduzidas pela Lei nº 14.133, de 1º de abril de 2021 (LLCA) às licitações e contratações públicas; e

CONSIDERANDO a necessidade de adequar seus procedimentos internos à nova disciplina dada à matéria,

RESOLVE:…..

Seção II – Da Contratação Direta

Artigo 27 – A contratação fundamentada nos incisos I e II do artigo 75 da LLCA será, preferencialmente, precedida de divulgação de aviso em sítio eletrônico oficial pelo prazo mínimo de 3 (três) dias úteis.

Parágrafo único – O aviso de que trata o “caput” deste artigo deverá conter:

- especificação do objeto;

- prazo;

- condições da contratação e da execução do objeto;

- intervalo mínimo de lances, no que couber;

- observância às disposições contidas na Lei nº 123/2006;

- data, horário e endereço eletrônico onde ocorrerá o procedimento;

- sanções previstas pela inexecução total ou parcial do ajuste.

Artigo 28 – Para fins de aferição dos valores que atendam aos limites referidos nos incisos I e II do artigo 75 da LLCA, considera-se ramo de atividade a partição econômica no mercado identificada pelo nível de subclasse da Classificação Nacional de Atividades Econômicas – CNAE ou outra definição constante em regulamento específico.

Parágrafo único – Atingidos os limites de que trata o artigo 75, incisos I e II, da LCCA, as novas contratações com objetos da mesma natureza e mesmo ramo de atividade serão realizadas por meio de licitação, independentemente de seu valor.

Verifica-se pela evidência palmar, que essa norma do Tribunal de Contas não se destina diretamente a seus jurisdicionados, mormente aos municípios paulistas. Destina-se, sim, e de proêmio, ao próprio Tribunal, no exercício direto, enquanto órgão público ao qual se aplica a Lei 14.133/21, ao realizar suas licitações e contratos administrativos.

Isso não quer dizer que a solução encontrada não possa ser adotada pelos Municípios que se submetem ao Tribunal Paulista.

Destaca-se que, a postura adotada pelo E. Tribunal de Contas do Estado de São Paulo, se coaduna com a que vem sendo adotada pela União, sendo que, a Instrução Normativa SEGES/ME nº 67, de 8 de julho de 2021, inicialmente conceituou “ramo de atividade” como a partição econômica do mercado, identificada pelo nível de subclasse da Classificação Nacional de Atividades Econômicas – CNAE (art. 4º, § 2º); entretanto, este dispositivo foi alterado pela Instrução Normativa SEGES/MGI nº 8, de 23 de março de 2023, sendo disciplinado:

“Art. 4º

…

- 2º Considera-se ramo de atividade a linha de fornecimento registrada pelo fornecedor quando do seu cadastramento no Sistema de Cadastramento Unificado de Fornecedores (Sicaf), vinculada:

I – à CLASSE DE MATERIAIS, utilizando o Padrão Descritivo de Materiais (PDM) do Sistema de Catalogação de MATERIAL do Governo federal; ou

II – à DESCRIÇÃO DOS SERVIÇOS OU DAS OBRAS, constante do Sistema de Catalogação de Serviços ou de Obras do Governo federal.” (g.n)

O Tribunal de Contas Paulista agiu no mesmo sentido.

Em termos práticos, para fazer uso dessa sistemática, é possível seguir os seguintes passos:

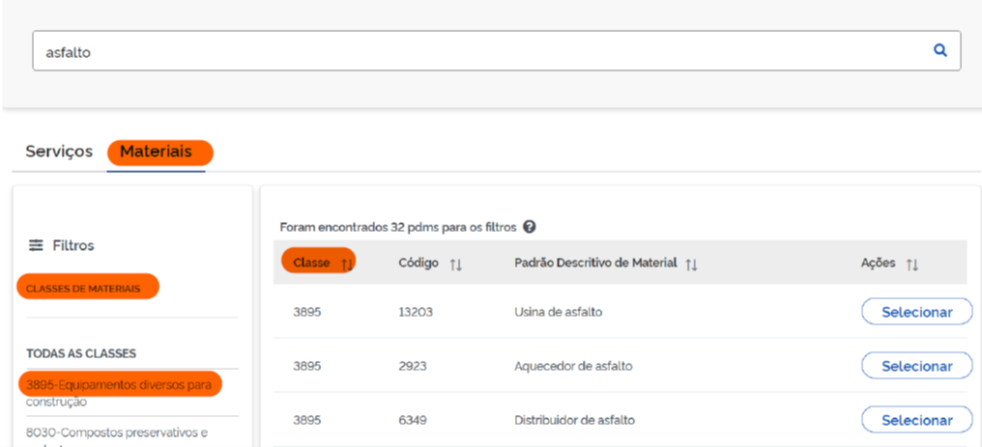

O Catálogo de Materiais e Serviços encontra-se disponível no Portal de Compras do Governo Federal – https://www.gov.br/compras/pt-br/sistemas/conheca-o-compras/catalogo sendo que a consulta pública poderá ser realizada no Ambiente Produção –

https://catalogo.compras.gov.br/cnbs-web/busca

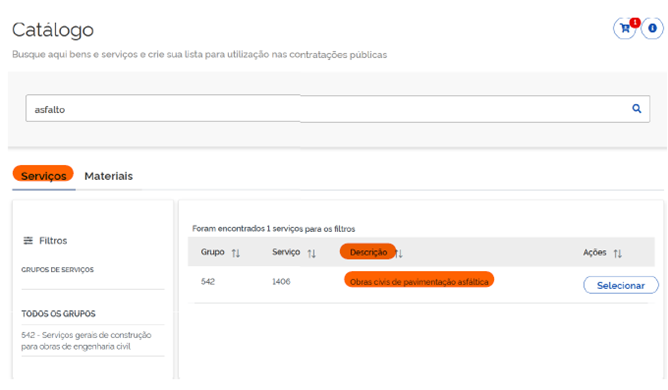

Indicado o material ou serviço a ser pesquisado, o sistema apresenta as seguintes informações:

Conforme demonstrado nos exemplos acima, o Catálogo de Materiais e Serviços do Governo Federal disponibiliza:

- Para materiais: A CLASSE DO MATERIAL identificada por código numérico e descrição padronizada no Padrão Descritivo de Materiais

- Para serviços e obras: A DESCRIÇÃO DOS SERVIÇOS OU OBRAS vinculada a grupos específicos e identificada por códigos próprios

A Resolução TCE/SP nº 16/2025 representa uma evolução conceitual de grande valia, sendo que, ao substituir um critério predominantemente econômico, como a Classificação Nacional de Atividades Econômicas (CNAE)[1], por um critério técnico-concreto, baseado nos sistemas de catalogação de materiais, serviços e obras do Governo Federal, indubitavelmente a norma confere maior objetividade.

Sem dúvida, diante das considerações acima entabuladas sobre o assunto, da destacada dificuldade de aplicação da regra do artigo 75, parágrafo 1º da Lei 14.133/21, a solução alvitrada pela Corte ilumina o caminho dos Municípios do Estado de São Paulo, e se apresenta como parâmetro para entender e definir o que seja ramo de atividade:

Nesses termos, é extremamente válido conduzir as contratações municipais, considerando-se ramo de atividade vinculada: (a)

I – Classe dos materiais: aquela constante do Sistema de Catalogação de Materiais do Governo Federal;

II – Descrição dos serviços e de obras: aquela constante do Sistema de Catalogação de Serviços ou de Obras do Governo Federal.

Dessa forma, em adotando como guia a posição interna do Tribunal de Contas do Estado de São Paulo, espelho da normativa federal, podem os municípios:

- Conduzir suas contratações diretas por dispensa de licitação com base nos artigos 75, I, e II entendendo que ramo de atividade são aqueles indicados na I – Classe dos materiais: aquela constante do Sistema de Catalogação de Materiais do Governo Federal; ou na II – Descrição dos serviços e de obras: aquela constante do Sistema de Catalogação de Serviços ou de Obras do Governo Federal, simplesmente fazendo menção a essa condição nos procedimentos específicos que venham a ser realizados, destacando a indicação dos materiais (bens), e a descrição dos serviços e de obras com consulta pontual, devidamente anexadas aos autos; ou

- Antes de conduzir suas contratações diretas por dispensa de licitações com base nos artigos 75, I, e II, promover a normatização por decreto no qual reproduziria norma semelhante àquela editada pela resolução do TCESP, no sentido de definir que ramo de atividade são aqueles indicados na I – Classe dos materiais: aquela constante do Sistema de Catalogação de Materiais do Governo Federal; ou na II – Descrição dos serviços e de obras: aquela constante do Sistema de Catalogação de Serviços ou de Obras do Governo Federal. Optando por esse caminho, deverá fazer menção a essa condição nos procedimentos específicos que venham a ser realizados, anotando a vinculação à norma local, destacando a indicação dos materiais (bens), e a descrição dos serviços e de obras com consulta pontual, devidamente anexadas aos autos.

[1] o CNAE é essencial para obter o CNPJ, definir o enquadramento tributário, emitir notas fiscais e licenças.